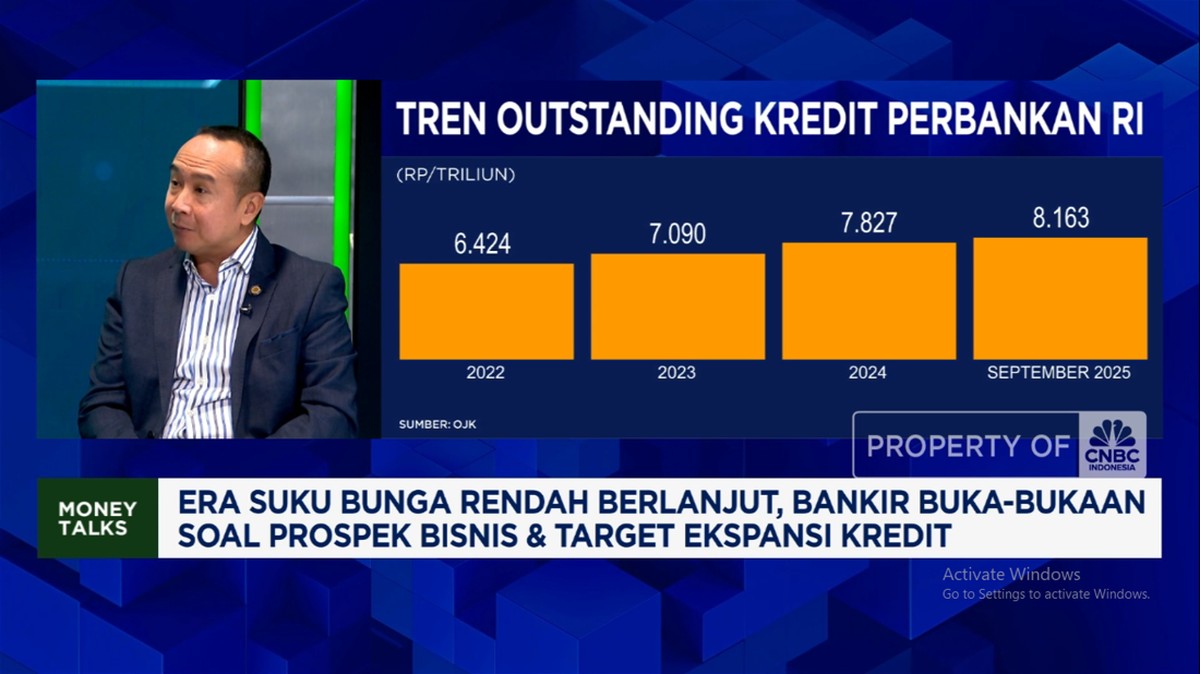

Sektor perbankan menghadapi tantangan yang semakin kompleks di tahun 2025. Hal ini disampaikan oleh Presiden Direktur sebuah bank, yang menyoroti likuiditas dan permintaan kredit yang mengalami penurunan akibat kondisi global yang tidak menentu.

Dalam situasi ini, para pelaku usaha cenderung bersikap ‘wait & see’ terkait pengambilan keputusan investasi. Ketegangan geopolitik serta perlambatan ekonomi global berkontribusi pada situasi ini, membuat para bankir semakin waspada.

Menilik ke kondisi pasar komoditas, harga yang fluktuatif serta permintaan yang melemah turut menekan kinerja sektor perbankan. Meski demikian, ada optimisme bahwa di akhir tahun 2025, perbaikan kredit akan terlihat berkat peningkatan daya beli masyarakat.

Beberapa sektor yang masih menunjukkan potensi pertumbuhan kredit di tahun 2025 antara lain sektor UMKM dan perusahaan korporasi menengah. Meskipun bagi perusahaan besar, situasi masih tetap menantang, bank tersebut tetap memiliki fokus pada penyaluran kredit di sektor-sektor tersebut.

Bagaimana pandangan para bankir tentang prospek bisnis perbankan di masa yang akan datang? Baca lebih lanjut dalam wawancara mendalam yang membahas berbagai faktor yang memengaruhi kinerja perbankan di tahun 2025.

Tantangan dan Peluang di Sektor Perbankan Tahun 2025

Sektor perbankan di tahun 2025 diprediksi akan mengalami tantangan berat, terutama dalam menghadapi ketidakpastian ekonomi. Kenaikan suku bunga dan inflasi akan menjadi faktor besar yang mempengaruhi pertumbuhan kredit.

Di satu sisi, ada potensi yang terlihat pada sektor UMKM yang menjadi pendorong utama pertumbuhan kredit. Namun, kondisi makroekonomi global yang tidak stabil akan terus mengintimidasi sektor-sektor yang lebih besar.

Pemulihan ekonomi pasca-pandemi akan membawa dampak positif bagi sektor perbankan. Berbagai kebijakan pemerintah juga berperan penting dalam memperkuat likuiditas dan memasarkan produk-produk perbankan.

Dalam menghadapi tantangan tersebut, rasio kecukupan modal menjadi aspek yang krusial bagi setiap bank. Memastikan adanya cadangan modal yang cukup untuk mendukung ekspansi bisnis adalah langkah strategis yang harus diambil.

Dengan berbagai kebijakan dan strategi yang tepat, sektor perbankan diharapkan mampu beradaptasi dan tumbuh meski dalam situasi yang sulit. Kolaborasi dengan sektor lain juga menjadi hal penting untuk menciptakan ekosistem yang mendukung pertumbuhan ekonomi.

Perkembangan Kredit pada Sektor UMKM dan Korporasi Menengah

Sektor UMKM diharapkan menjadi motor penggerak ekonomi di tahun 2025, terutama dalam konteks penyaluran kredit. Keberadaan mereka yang semakin kuat memberikan harapan baru bagi sektor perbankan yang mencermati potensi ini.

Di sisi lain, perusahaan korporasi menengah juga menunjukkan potensi yang tidak kalah menarik. Penyaluran kredit pada sektor ini diperkirakan akan terus mengalami pertumbuhan seiring dengan pemulihan ekonomi.

Namun, tidak dapat dipungkiri bahwa korporasi besar masih dihadapkan pada berbagai tantangan. Ketidakpastian ekonomi global dan dampak inflasi bisa memengaruhi keputusan investasi di tingkat ini.

Penting bagi bank untuk menjalin hubungan yang erat dengan pelaku UMKM dan korporasi menengah. Hal ini tidak hanya meningkatkan portofolio, tetapi juga membantu memahami kebutuhan masing-masing sektor.

Dengan meningkatkan layanan dan dukungan bagi sektor-sektor ini, bank diharapkan mampu mengurangi risiko dan meningkatkan pertumbuhan yang berkelanjutan. Pengembangan produk khusus bagi UMKM akan menjadi keunggulan kompetitif bagi bank yang cerdas.

Strategi Bank untuk Menghadapi Ketidakpastian di Tahun 2025

Dalam menghadapi ketidakpastian yang meningkat, setiap bank perlu merumuskan strategi yang matang. Salah satu strategi yang bisa diambil adalah diversifikasi portofolio produk dan layanan yang ditawarkan.

Menerapkan teknologi digital dalam operasional perbankan juga menjadi kunci untuk menjangkau pelanggan yang lebih luas. Dengan inovasi teknologi, bank dapat meningkatkan efisiensi dan mengurangi biaya operasional.

Kolaborasi dengan fintech juga dapat memberikan akses yang lebih baik bagi nasabah dan meningkatkan kemampuan dalam pengelolaan risiko. Pemanfaatan data analitik akan membantu dalam pengambilan keputusan yang lebih baik.

Selain itu, edukasi kepada nasabah tentang manajemen keuangan dan produk-produk perbankan yang ada sangat penting. Meningkatkan kesadaran finansial di masyarakat akan memberi dampak positif terhadap kinerja sektor perbankan.

Dalam menjalankan strategi ini, keterlibatan stakeholder juga sangat diperlukan. Para pemangku kepentingan harus bekerjasama untuk mendukung pertumbuhan yang inklusif dan berkelanjutan di sektor perbankan.